近日,融信云(全称:神州数码融信云技术服务有限公司)在某发起行的主导和组织下,为其第二家村镇银行提供“银企联合建设”服务,这是双方继去年首次试水成功后的再度联手,表明发起行积极响应监管要求,为村镇银行风险“兜底”担起责任;也证明发起行借助“银企联合建设”的新模式对村镇银行进行风险管控具备可行性和有效性;并且保持和支持了村镇银行发展的独立性,使其继续发挥优势,做好“最后一公里”的金融服务,满足三农和小微实体的需求,助力乡村振兴和普惠金融的实践与发展。监管部门于2022年提出“发起行应加强村行信息科技风险防范”,2023年提出“推动村镇银行结构性重组”。2024年以来,村镇银行改革加速,作为指定的“第一责任人”,发起行既要托住风险,又要确保自身发展。村镇银行也在思考科技回归发起行后如何发展,毕竟谁对风险买单谁有话语权。破题的关键在于村镇银行发展与风险的平衡,该发起行最终选择了风险“回归”,发展“自主”,科技为此提供了有力支撑。批筹的村镇银行因科技投入和水平有限,又被要求快速开业,大约有三成的机构选择SaaS服务模式,把系统部署在云端。融信云是国内领先的金融云服务商,以SaaS模式为银行部署包括核心应用在内的全业务应用系统,在金融云应用托管市场排名第一(来源:IDC)。其深耕金融SaaS云服务市场18年,服务客户超过400家,凭借专业合规的服务优势和丰富的成功案例,在2023年与该发起行首次牵手,也为此次合作奠定了基础。

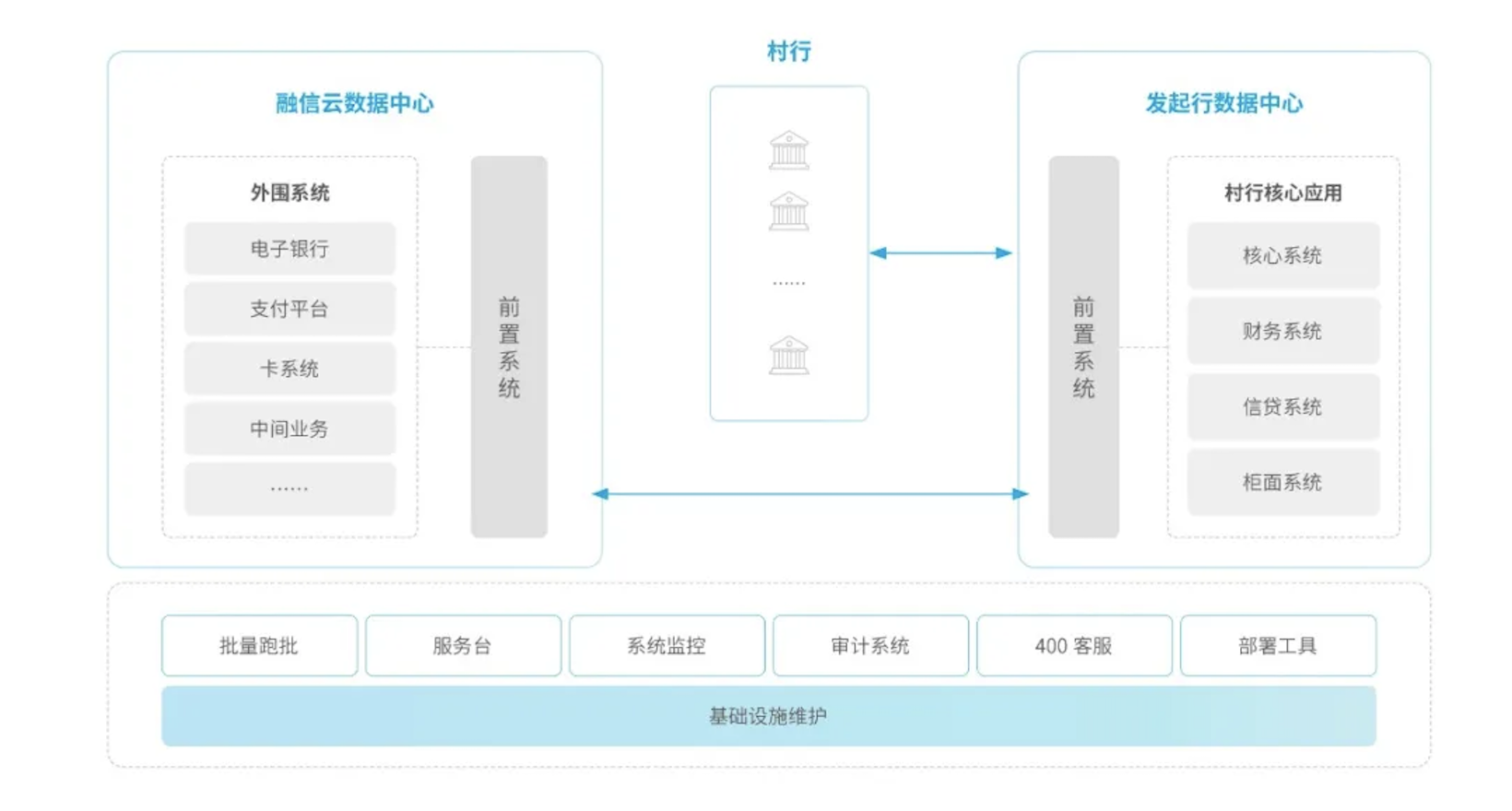

依照该行的指导思想,双方共同探讨稳妥方案,银企联合建设的服务模式渐呈雏形并日益丰满。简单讲,银企联合建设服务模式,是保留现有村镇银行系统集成架构和部署方式稳定不变的情况下,把关键业务系统迁回发起行,复用融信云的运维平台,服务平台和审计平台等,为村镇银行提供运维支撑。此方案的特点在于发起行不需要投入额外的人力和物力,把控住关键点,实现风险的可见可控,同时确保了村镇银行系统部署平稳切换,业务不受任何影响。而未来,村镇银行只需继续专注于自身业务发展,科技则交由发起行和服务商负责,并接受发起行的风险管控。

融信云公司副总裁谢思林表示,“银企联合建设”服务带来了科技风险管理上的一种创新,它用科技的手段达成有效管理的结果,为监管部门、发起行、村镇银行三者共同关心的金融风险与发展问题提供了一种解决思路和办法,并已成功落地实践,相信可以为更多的发起行与村镇银行之间建立适宜的风险管理机制提供借鉴。

当前所在位置:

当前所在位置: